欢迎访问 澳门十大信誉网赌大全|权威排行榜!

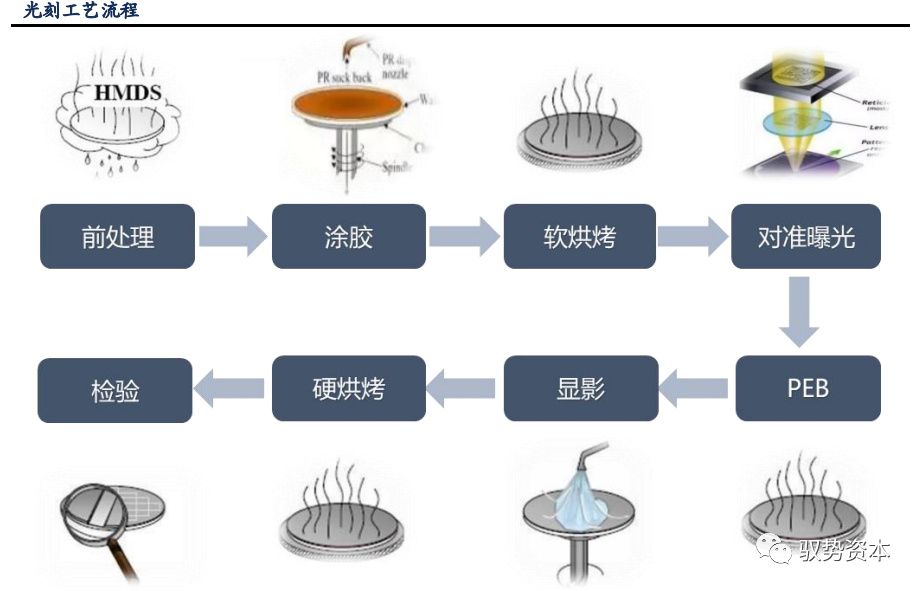

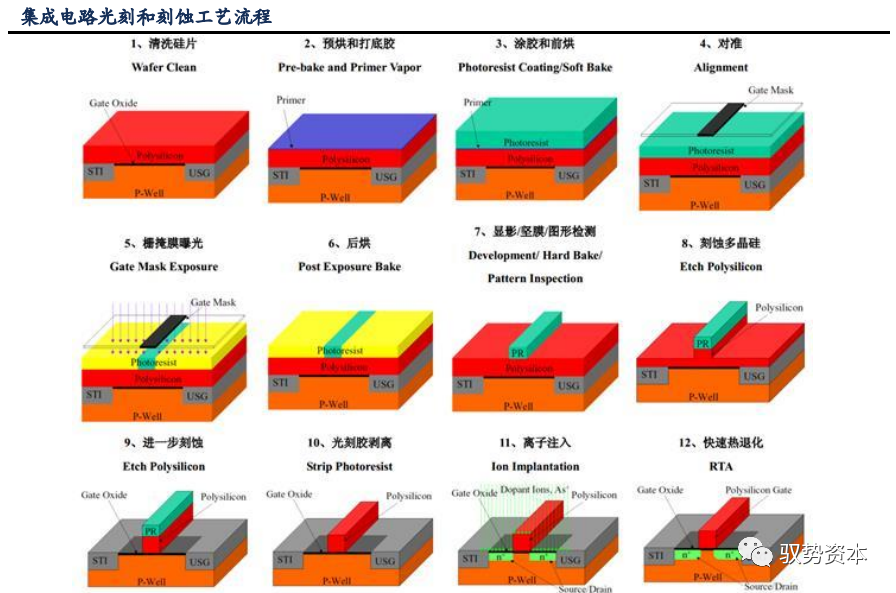

器件制造的核心流程✿✿ღ,主要工艺流程包括前处理✿✿ღ、涂胶✿✿ღ、软烘烤✿✿ღ、对准曝光✿✿ღ、PEB✿✿ღ、显影✿✿ღ、硬烘烤和检验✿✿ღ。光刻工艺通过上述流程将具有细微几何图形结构的光刻胶留在衬底上✿✿ღ,再通过刻蚀等工艺将该结构转移到衬底上✿✿ღ。

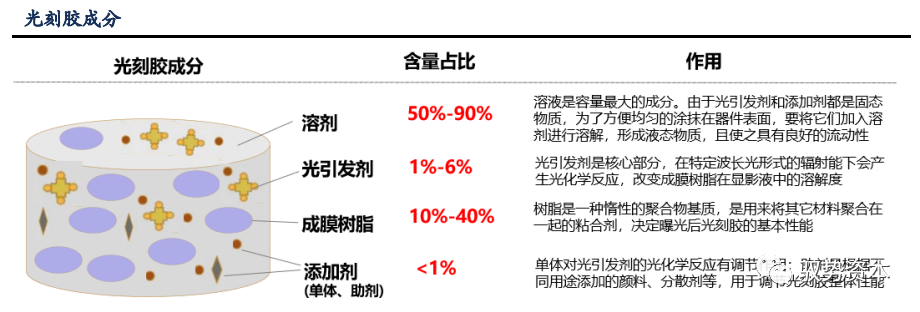

光刻胶作为影响光刻效果核心要素之一✿✿ღ,是电子产业的关键材料✿✿ღ。光刻胶由溶剂梦泽罗拉✿✿ღ、光引发剂和成膜树脂三种主要成分组成✿✿ღ,是一种具有光化学敏感性的混合液体✿✿ღ。其利用光化学反应✿✿ღ,经曝光✿✿ღ、显影等光刻工艺✿✿ღ,将所需要的微细图形从掩模版转移到待加工基片上✿✿ღ,是用于微细加工技术的关键性电子化学品✿✿ღ。

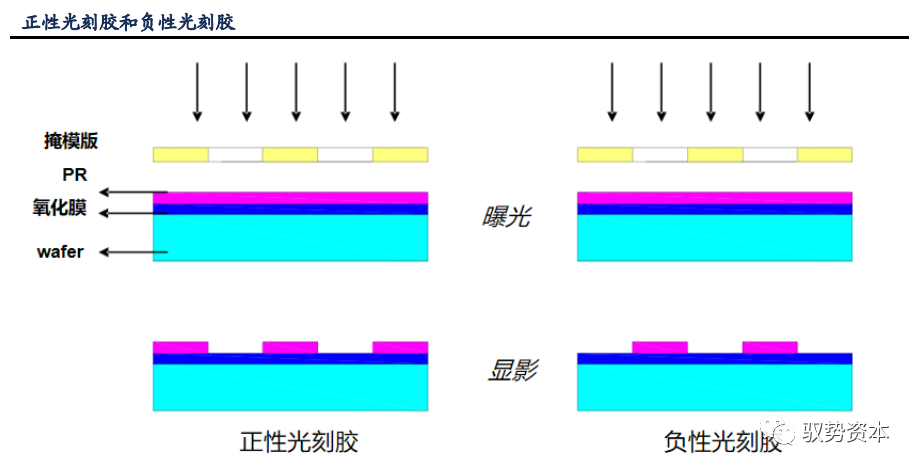

根据显影效果不同✿✿ღ,光刻胶可分正性光刻胶和负性光刻胶✿✿ღ。正性光刻胶的曝光部分溶于显影剂✿✿ღ,显影时形成的图形与掩膜版上的图形相同✿✿ღ。

负性光刻胶的曝光部分不溶解于显影剂✿✿ღ,显影时形成的图形与掩膜版相反✿✿ღ。两者的生产工艺流程基本一致✿✿ღ。

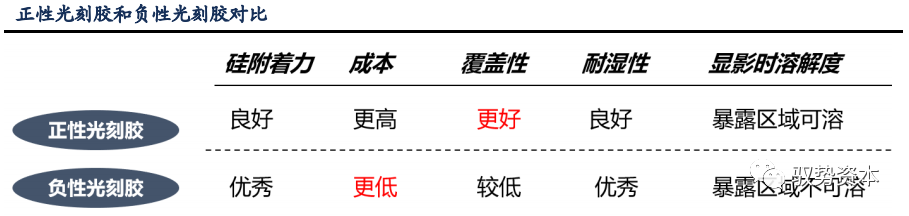

正性胶已成为主流半导体光刻胶✿✿ღ。负性光刻胶最早应用在半导体光刻工艺中✿✿ღ,但由于显影时易变形和膨胀✿✿ღ,1970s以后正性光刻胶成为主流✿✿ღ。目前✿✿ღ,在半导体光刻胶领域✿✿ღ,g线✿✿ღ、i线✿✿ღ、ArF线均以正胶为主✿✿ღ。

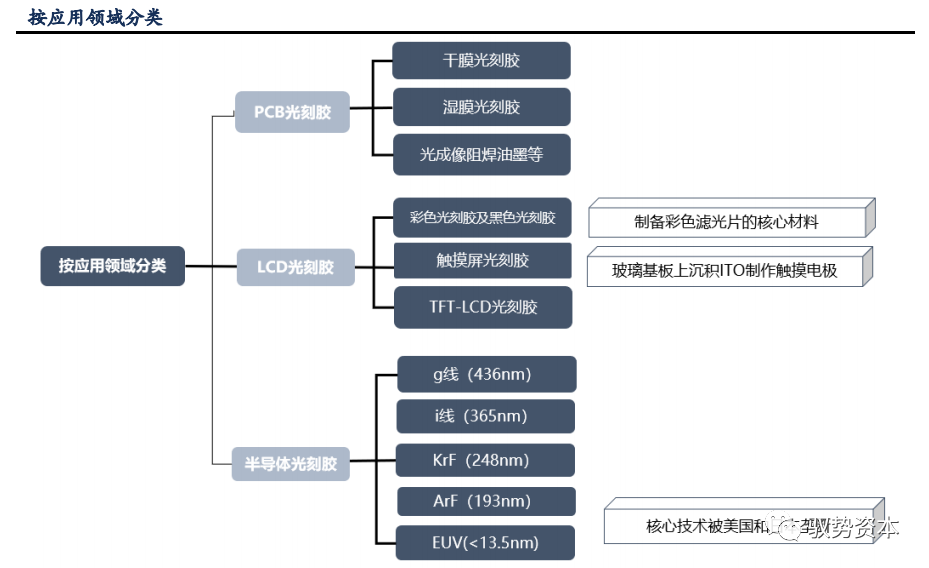

根据应用领域的不同✿✿ღ,光刻胶可分为PCB光刻胶✿✿ღ、LCD光刻胶和半导体光刻胶✿✿ღ。其中✿✿ღ,PCB光刻胶的技术壁垒最低✿✿ღ,半导体光刻胶的技术门槛最高✿✿ღ。PCB光刻胶主要包括干膜光刻胶✿✿ღ、湿膜光刻胶✿✿ღ、光成像阻焊油墨✿✿ღ。LCD领域光刻胶主要包括彩色光刻胶和黑色光刻胶✿✿ღ、触摸屏光刻胶✿✿ღ、TFT-LCD光刻胶梦泽罗拉✿✿ღ。

半导体光刻胶包括普通宽普光刻胶✿✿ღ、g线nm)✿✿ღ、i线nm)及最先进的EUV(《13.5nm)光刻胶✿✿ღ,级越往上其极限分辨率越高✿✿ღ,同一面积的硅晶圆布线密度越大✿✿ღ,性能越好✿✿ღ。

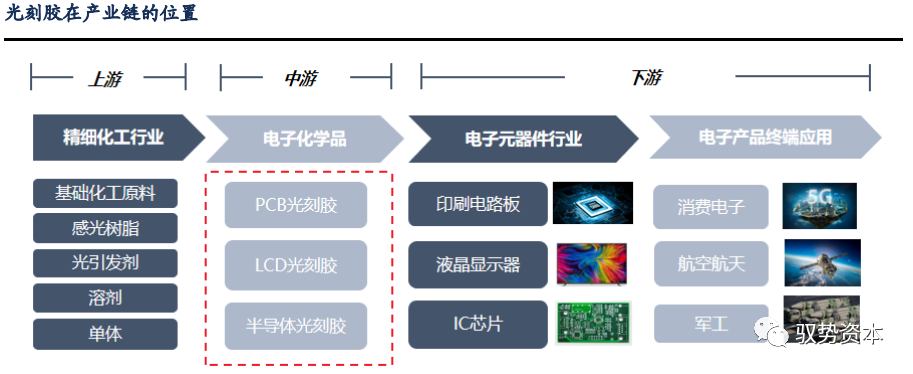

光刻胶处于电子产业链核心环节✿✿ღ,是半导体国产化的关键一环✿✿ღ。光刻胶在电子产业链举足轻重✿✿ღ,其上游是精细化工行业✿✿ღ,下游是半导体✿✿ღ、印制电路板✿✿ღ、液晶显示器等

制造行业✿✿ღ。其中✿✿ღ,半导体是光刻胶技术门槛最高的下游领域✿✿ღ。在半导体精细加工从微米级✿✿ღ、亚微米级✿✿ღ、深亚微米级进入到纳米级水平的过程中✿✿ღ,光刻胶起着举足轻重的作用✿✿ღ,其生产制造也因此成为半导体产业链自主化的关键一环✿✿ღ。

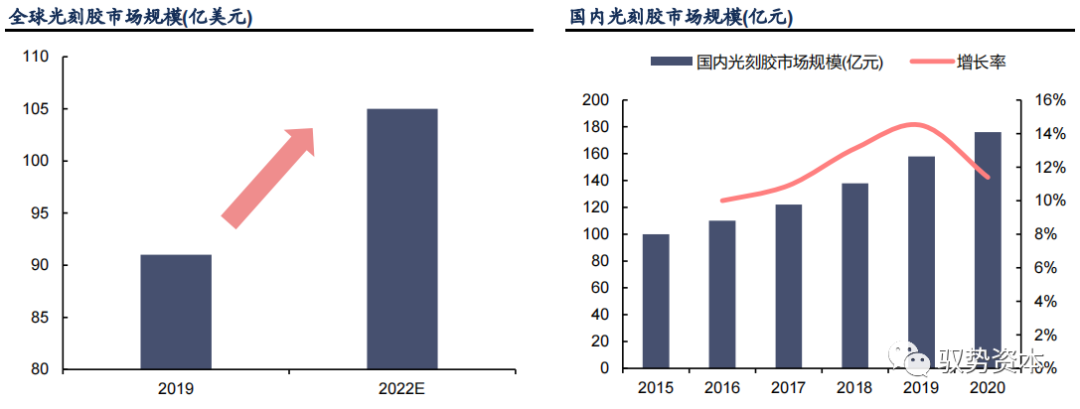

光刻胶市场稳定成长✿✿ღ,中国大陆领跑全球✿✿ღ。根据Cision数据✿✿ღ,2019年✿✿ღ,全球整体光刻胶市场规模为91亿美元✿✿ღ,而到2022年则有望达到105亿美元✿✿ღ,年均复合增速5%✿✿ღ。其中澳门所有的游戏网站大全✿✿ღ,作为全球最大电子

进出口国✿✿ღ,中国占据了光刻胶最大的市场份额✿✿ღ。同时✿✿ღ,伴随中国在半导体✿✿ღ、面板和PCB等电子元器件的市场影响力逐年提升✿✿ღ,国内光刻胶市场规模快速扩大✿✿ღ,根据SEMI数据✿✿ღ,2015-2020年中国光刻胶市场规模由100亿元增长至176亿元✿✿ღ,年均复合增速12.0%✿✿ღ。

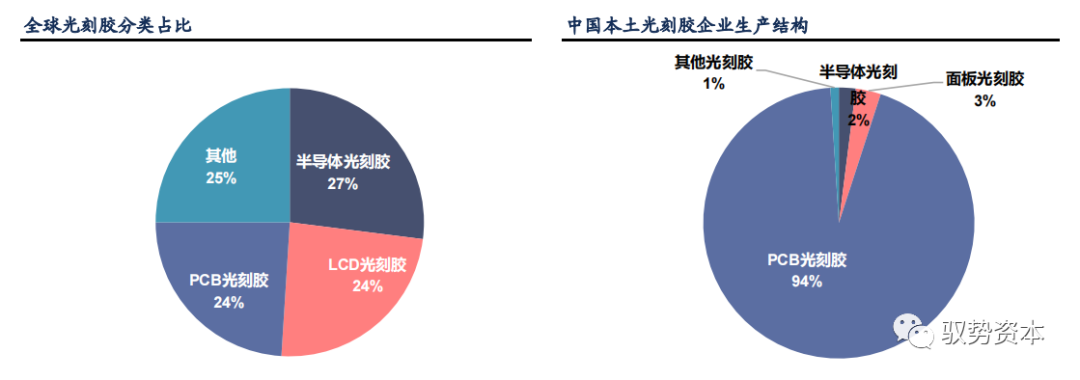

国内缺乏半导体光刻胶供应能力✿✿ღ,国产替代空间广阔✿✿ღ。分品类来看✿✿ღ,在全球光刻胶市场✿✿ღ,半导体✿✿ღ、LCD✿✿ღ、PCB类光刻胶各自占有27%✿✿ღ、24%和24%的份额✿✿ღ。其中半导体光刻胶占比最高✿✿ღ,也是技术难度最高✿✿ღ、成长性最好的细分市场✿✿ღ。

不过✿✿ღ,目前我国半导体光刻胶和面板光刻胶制造能力仍较弱✿✿ღ,中国光刻胶企业主要生产技术水平较低的PCB用光刻胶✿✿ღ,占整体生产结构中的94%✿✿ღ。我国本土的半导体光刻胶及面板光刻胶供应能力十分有限✿✿ღ,主要依赖进口✿✿ღ,因此其国产替代空间广阔✿✿ღ。

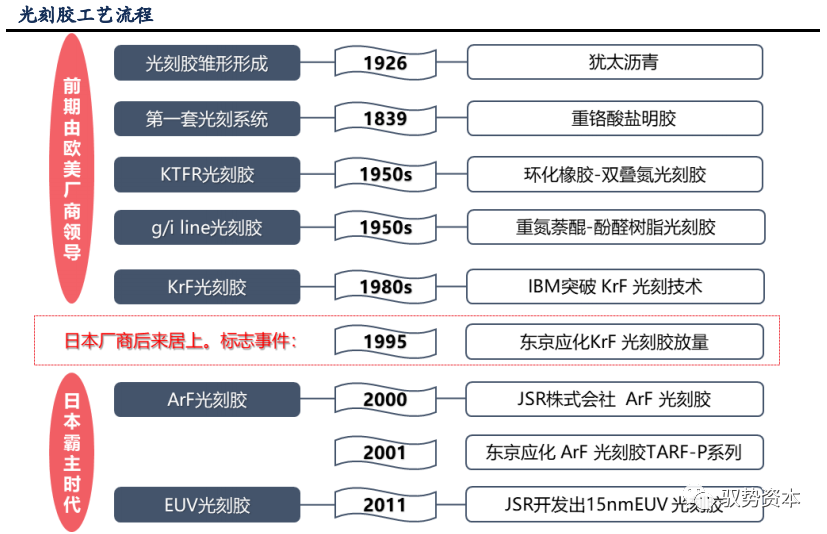

后来居上✿✿ღ。1839年✿✿ღ,第一套“光刻系统”重铬酸盐明胶诞生✿✿ღ。此后经过百年发展✿✿ღ,光刻胶技术开始成熟✿✿ღ,1950s✿✿ღ,德国Kalle公司制成重氮萘醌-酚醛树脂印刷材料✿✿ღ,曝光光源可采用g线s✿✿ღ,IBM使用自研的KrF光刻胶突破了KrF光刻技术✿✿ღ。随后✿✿ღ,东京应化于1995年研发出KrF正性光刻胶并实现大规模商业化✿✿ღ,因此迅速占据市场✿✿ღ,这标志着光刻胶正式进入日本厂商的霸主时代✿✿ღ。此后光刻技术仍在持续进步✿✿ღ,ArF✿✿ღ、EUV光刻胶先后问世✿✿ღ。2000年✿✿ღ,JSR的ArF光刻胶成为半导体工艺开发联盟

的下一代半导体0.13μm工艺的抗蚀剂✿✿ღ。2001✿✿ღ,东京应化也推出了自己的ArF光刻胶产品✿✿ღ。2002年✿✿ღ,东芝开发出分辨率22nm的低分子EUV光刻胶✿✿ღ。JSR在2011年与SEMATECH联合开发出用于15nm工艺的化学放大型EUV光刻胶✿✿ღ。

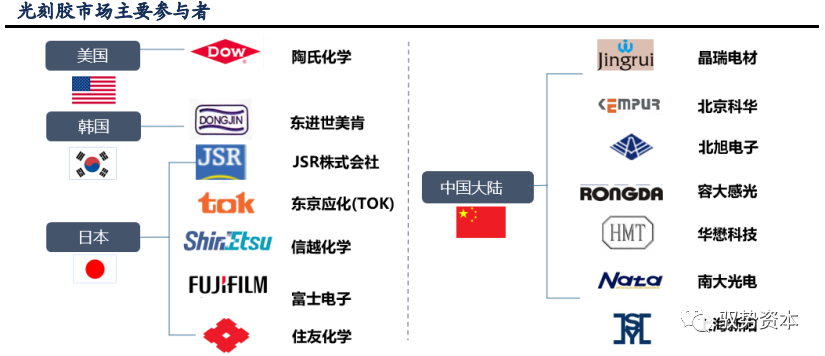

目前日本企业在光刻胶领域仍保持垄断地位✿✿ღ。光刻胶的核心技术被日本和欧美企业所掌握✿✿ღ,并且由于光刻胶的特殊性质✿✿ღ,市场潜在进入者很难对成品进行逆向分析✿✿ღ,因此光刻胶产业呈现日本企业寡头垄断格局✿✿ღ。世界主要光刻胶企业有日本JSR✿✿ღ、东京应化✿✿ღ、信越化学✿✿ღ,美国陶氏化学✿✿ღ、韩国东进世美等✿✿ღ。中国光刻胶产业规模仍较小✿✿ღ,但已有众多厂商积极布局✿✿ღ,主要包括晶瑞电材✿✿ღ、北京科华✿✿ღ、华懋

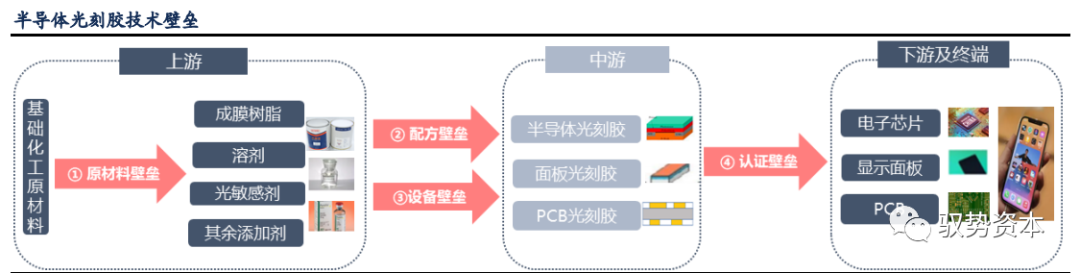

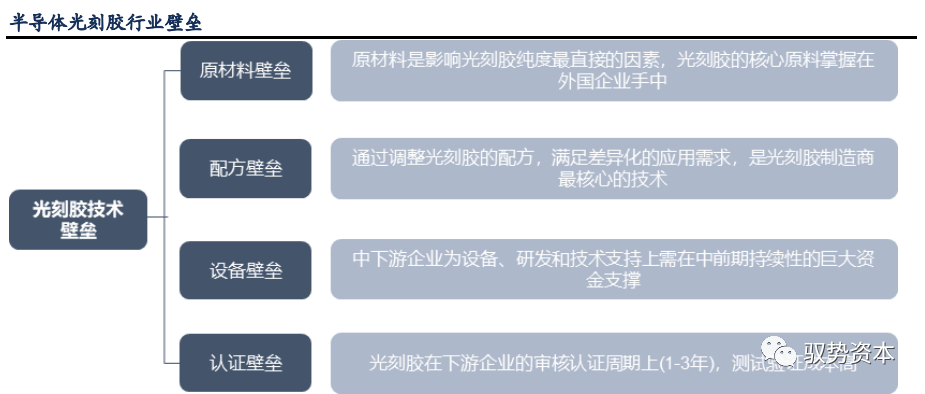

光刻胶产业链共有四大壁垒✿✿ღ,从上游至终端分别是原材料壁垒✿✿ღ、配方壁垒✿✿ღ、设备壁垒和认证壁垒✿✿ღ。其中✿✿ღ,原材料壁垒和配方壁垒对光刻胶厂商从原料合成以及差异化研发能力提出较高要求✿✿ღ。设备壁垒主要是研发中配套使用的✿✿ღ,以光刻机为和核心的半导体设备✿✿ღ,由于先进半导体设备往往价格不菲✿✿ღ,因此这也构成光刻胶开发的壁垒之一✿✿ღ。

此外✿✿ღ,光刻胶虽是半导体制造的核心材料✿✿ღ,但其成本占整体制造流程中的比例并不高✿✿ღ,因此下游厂商更换意愿低✿✿ღ,再加之光刻胶本身长达数年的认证周期✿✿ღ,这就构成了下游认证壁垒✿✿ღ。

过去✿✿ღ,受限于多项壁垒压制✿✿ღ,国内光刻胶厂商只能在夹缝中生存✿✿ღ,产品基本集中在较低端的PCB光刻胶✿✿ღ。而当前✿✿ღ,国产光刻胶正处于替代窗口期✿✿ღ,行业壁垒有逐步被打开的趋势✿✿ღ。

首先✿✿ღ,国内光刻胶厂商经过多年积累✿✿ღ,已储备了更丰富的光刻胶生产技术✿✿ღ,头部厂商诸如北京科华✿✿ღ、晶瑞电材等已经在KrF✿✿ღ、ArF等高端品类中崭露头角✿✿ღ,因此配方壁垒和原材料壁垒✿✿ღ,在国内技术储备接近突破奇点的位置上✿✿ღ,有望被一定程度上打破✿✿ღ。

同时✿✿ღ,资本市场对光刻胶的投资升温也大幅拉动了光刻胶企业的融资能力✿✿ღ。设备壁垒的本质是资金壁垒✿✿ღ,在资金充足的情况下✿✿ღ,国内厂商正积极购置先进

等高端设备✿✿ღ,以匹配先进制程产品研发✿✿ღ。此外✿✿ღ,国产化需求增强了下游晶圆厂对国内光刻胶供应商的认证意愿✿✿ღ,再加之信越化学断供等意外事件✿✿ღ,国内光刻胶已经进入客户认证加速期✿✿ღ。

从市场占比来看✿✿ღ,半导体✿✿ღ、PCB与LCD三类光刻胶市场份额接近✿✿ღ。其中✿✿ღ,半导体作为成长动力最强✿✿ღ、发展空间最广✿✿ღ、技术含量最高的下游市场✿✿ღ,应当是国产光刻胶突破最核心的方向✿✿ღ。同时✿✿ღ,PCB和LCD光刻胶国产化也仍有不小空间✿✿ღ,因此✿✿ღ,本章将就光刻胶三大下游应用品类进行分类论述✿✿ღ,以梳理不同类别光刻胶的投资逻辑✿✿ღ。

的最小特征尺寸✿✿ღ,是大规模集成电路制造的过程中最重要的工艺✿✿ღ。光刻和刻蚀工艺占芯片制造时间的40%-50%✿✿ღ,占制造成本的30%✿✿ღ。在图形转移过程中✿✿ღ,一般要对硅片进行十多次光刻✿✿ღ。光刻胶需经过硅片清洗✿✿ღ、预烘✿✿ღ、涂胶✿✿ღ、前烘✿✿ღ、对准✿✿ღ、曝光✿✿ღ、后烘✿✿ღ、显影✿✿ღ、刻蚀等环节✿✿ღ,将掩膜版上的图形转移到衬底上✿✿ღ,形成与掩膜版对应的几何图形✿✿ღ。

随着半导体制程由微米级✿✿ღ、亚微米级✿✿ღ、深亚微米级进入到纳米级阶段✿✿ღ,配套光刻胶的感光波长也由紫外宽谱向g线nm)→i线nm)的方向转移✿✿ღ,以达到集成电路更高的密集度✿✿ღ,从而满足市场对于半导体小型化✿✿ღ、功能多样化的的需求✿✿ღ。

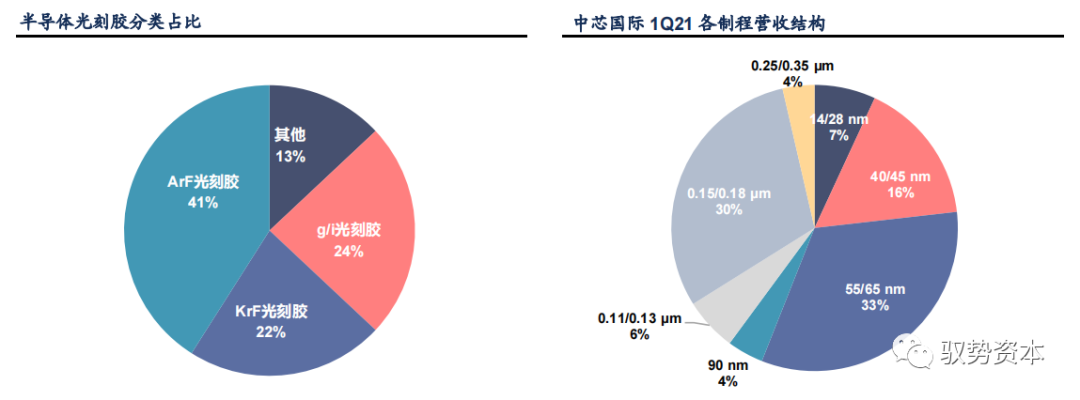

ArF光刻胶占据半导体光刻胶市场四成份额✿✿ღ,是目前最重要的半导体光刻胶之一✿✿ღ。ArF光刻胶主要用于ArF准分子激光光源的DUV光刻机的光刻工艺当中✿✿ღ,感光波长为193nm✿✿ღ,可用于130nm-14nm芯片工艺制程(其中干式主要用于130nm-65nm工艺✿✿ღ,浸没式主要用于65nm-14nm工艺✿✿ღ。)✿✿ღ,部分晶圆厂甚至可以使用ArF光源做到7nm制程✿✿ღ。以中芯国际收入结构为例✿✿ღ,在1Q21收入中66%的收入来自ArF光刻胶对应制程✿✿ღ,其重要程度可见一斑✿✿ღ。

目前✿✿ღ,KrF光刻胶和g/i线%份额✿✿ღ,均是重要的成熟制程光刻胶✿✿ღ。KrF光刻胶主要用于KrF激光光源光刻工艺✿✿ღ,对应工艺制程在250nm-150nm✿✿ღ;而g/i线光刻胶主要用于

汞灯光源的光刻工艺✿✿ღ,对应350nm及以上工艺制程澳门所有的游戏网站大全✿✿ღ。此外✿✿ღ,用于极紫外光刻的EUV光刻胶是目前应用制程最先进的光刻胶产品澳门所有的游戏网站大全✿✿ღ,主要用于7nm及以下先进制程的光刻工艺✿✿ღ,该产品目前仍处于应用早期✿✿ღ,其市场份额较小且难以统计✿✿ღ,不过未来有望成长为光刻胶最核心的细分市场之一✿✿ღ。

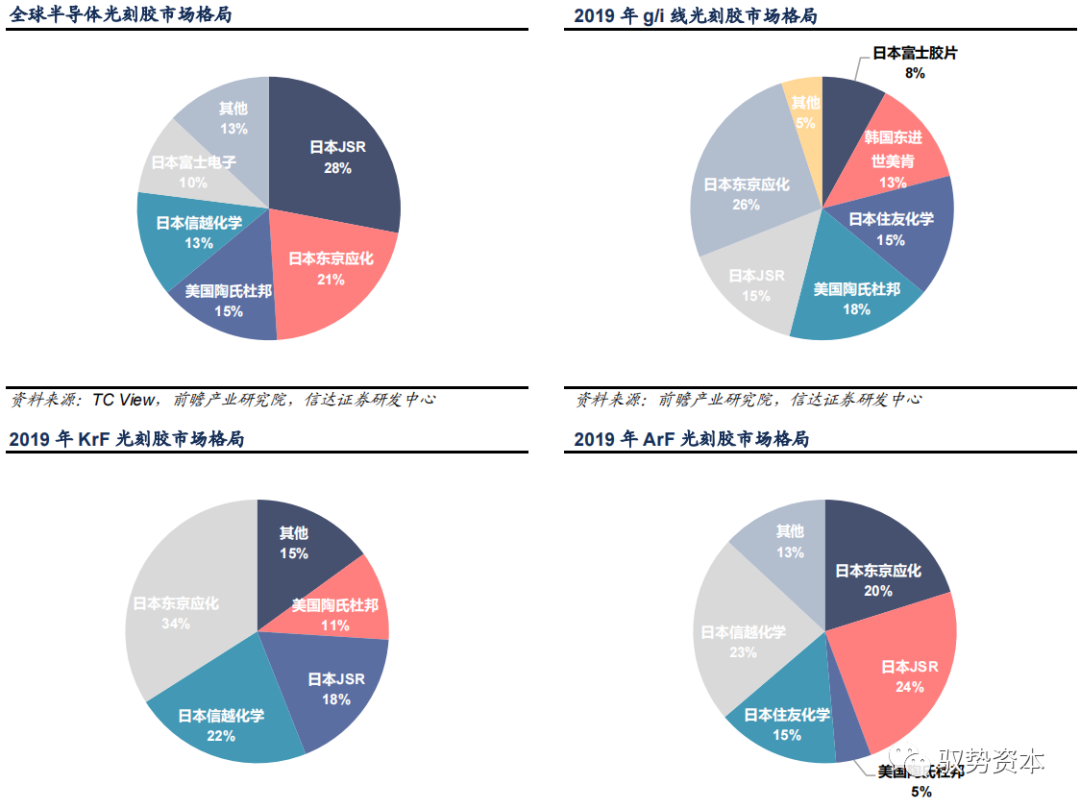

日本厂商在半导体光刻胶领域占据绝对主导地位✿✿ღ。从整体市场来看✿✿ღ,日本企业在光刻胶市场占据七成以上份额✿✿ღ,其中JSR株式会社实现了光刻胶产品全覆盖✿✿ღ,是全球光刻胶龙头厂商✿✿ღ。其他主要厂商包括日本的东京应化✿✿ღ、富士电子✿✿ღ、信越化学和住友化学✿✿ღ,美国的陶氏化学和韩国的东进世美肯等✿✿ღ。

从细分市场来看✿✿ღ,日本厂商几乎垄断先进制程市场✿✿ღ。在g/i线光刻胶领域✿✿ღ,除了日系厂商外✿✿ღ,还有韩国东进世美肯和美国杜邦各自占据12%和18%份额✿✿ღ。而在KrF领域✿✿ღ,主要非日系厂商仅剩美国杜邦✿✿ღ,占据11%份额✿✿ღ。再到ArF光刻胶市场✿✿ღ,美国杜邦份额也仅有4%✿✿ღ,这一细分市场几乎被日系厂商垄断✿✿ღ。至于目前工艺制程最先进的EUV光刻胶✿✿ღ,则更是被JSR和信越化学两家日系厂垄断✿✿ღ。

国内半导体光刻胶企业主要包括晶瑞电材(苏州瑞红)✿✿ღ、彤程新材(北京科华)✿✿ღ、上海新阳✿✿ღ、华懋科技(徐州博康)和南大光电等✿✿ღ。国内光刻胶产品主要集中在g/i线市场✿✿ღ,而KrF和ArF光刻胶仍处于技术积累和市场开拓期✿✿ღ。

ArF光刻胶方面✿✿ღ,五家厂商均已购置了ArF光刻机用于产品研发✿✿ღ,目前正处于技术开发或客户验证中✿✿ღ。2021年7月初✿✿ღ,南大光电自主研发的ArF光刻胶通过客户认证✿✿ღ,成为国内通过产品验证的第一只国产ArF光刻胶✿✿ღ。未来随着国内光刻胶企业不断在KrF领域拓宽客户✿✿ღ,并在ArF市场完成技术布局✿✿ღ,国产光刻胶有望实现全面突破✿✿ღ。

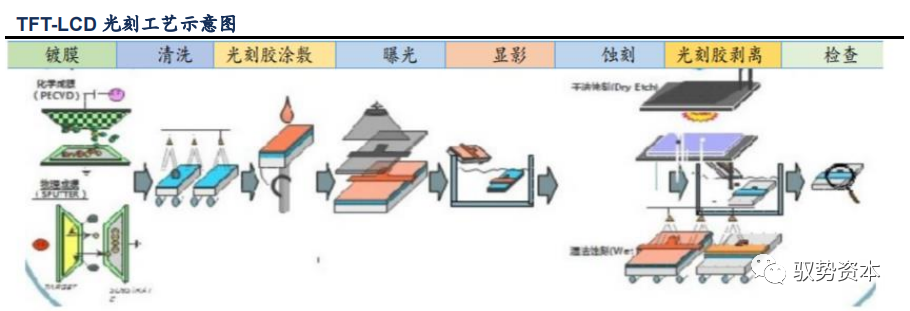

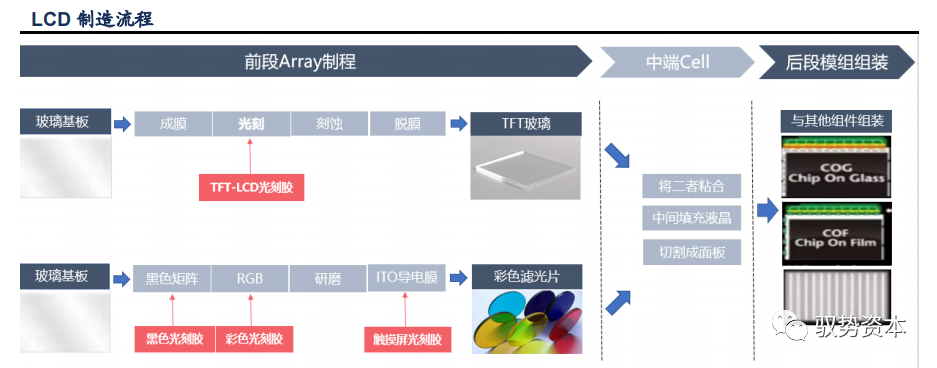

光刻工艺同样也是液晶面板制造的核心工艺✿✿ღ,通过镀膜✿✿ღ、清洗✿✿ღ、光刻胶涂覆✿✿ღ、曝光✿✿ღ、显影✿✿ღ、蚀刻等工序✿✿ღ,将掩膜版上的图形转移到薄膜上✿✿ღ,形成与掩膜板对应的几何图形✿✿ღ,从而制得TFT电极与彩色滤光片✿✿ღ。面板光刻胶在其中扮演了重要的角色✿✿ღ,是LCD产业链上游至关重要的核心材料✿✿ღ。

面板光刻胶主要分为TFT-LCD光刻胶✿✿ღ、彩色光刻胶和黑色光刻胶✿✿ღ、和触摸屏光刻胶✿✿ღ。三类面板光刻胶被应用在LCD制造过程的不同工序中✿✿ღ。TFT-LCD光刻胶用于加工液晶面板前段Array制程中的微细图形电极✿✿ღ;彩色光刻胶和黑色光刻胶用于制造LCD中的彩色滤光片✿✿ღ;触摸屏光刻胶用于制作触摸电极✿✿ღ。

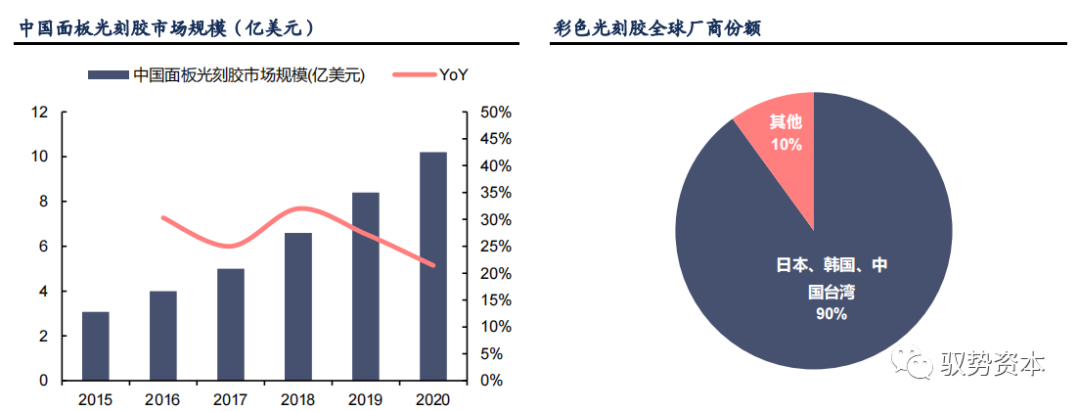

伴随显示产业转移✿✿ღ,国内面板光刻胶市场规模快速扩张✿✿ღ。从2009年开始✿✿ღ,面板产业链逐渐向中国转移✿✿ღ。经过十年的快速扩张✿✿ღ,中国面板行业后来居上✿✿ღ。目前全球前三大液晶面板供应商京东方✿✿ღ、华星

✿✿ღ、惠科光电均为中国厂商✿✿ღ,中国已经主导液晶显示产业✿✿ღ。而随着我国面板产能的不断扩张✿✿ღ,面板光刻胶作为核心材料✿✿ღ,需求量也在不断增加✿✿ღ。根据产业

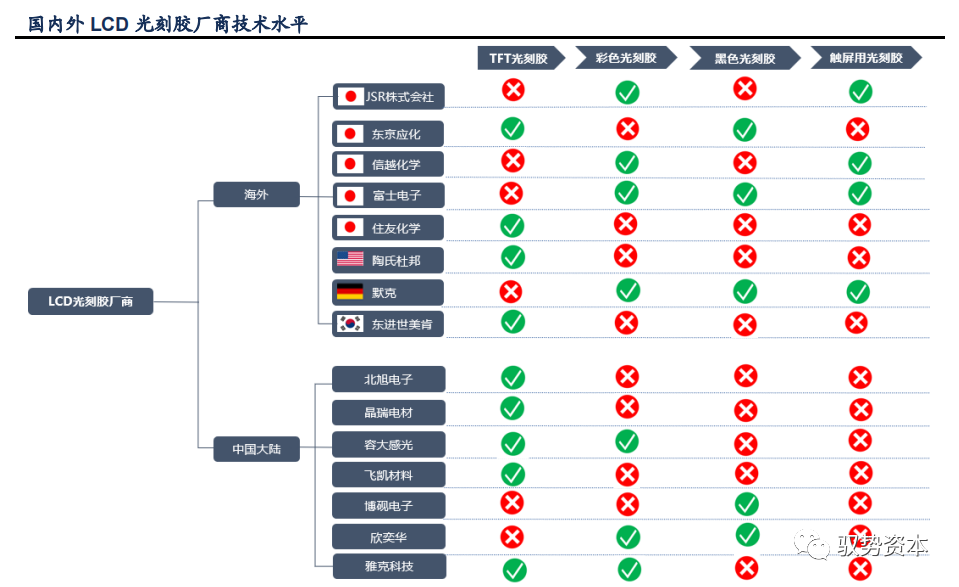

网的数据✿✿ღ,2015-2020年✿✿ღ,中国面板光刻胶市场规模由3.07亿美元成长为10.2亿美元✿✿ღ,年均复合增速27.14%✿✿ღ。尽管国内市场对于LCD光刻胶的需求量不断增长✿✿ღ,但我国面板光刻胶生产能力仍严重不足✿✿ღ。目前面板光刻胶的生产被日韩厂商垄断✿✿ღ,以需求最多的彩色光刻胶为例✿✿ღ,根据前瞻产业研究院数据✿✿ღ,东京应化✿✿ღ、LG化学✿✿ღ、东洋油墨✿✿ღ、住友化学澳门所有的游戏网站大全✿✿ღ、三菱化学✿✿ღ、奇美等日本✿✿ღ、韩国和中国台湾企业占据了90%以上的市场份额✿✿ღ,我国本土供应能力较弱✿✿ღ。

在LCD光刻胶巨大需求空间的背景下✿✿ღ,国内厂商也在积极进行LCD光刻胶的国产化✿✿ღ。国内面板光刻胶的主要厂商有北旭电子✿✿ღ、晶瑞电材✿✿ღ、容大感光✿✿ღ、雅克科技✿✿ღ、欣奕华等✿✿ღ。目前✿✿ღ,北旭电子适用于4MASK工艺的Halftone光刻胶实现量产✿✿ღ,公司生产的高分辨率光刻胶也已通过客户初步认证✿✿ღ,面板用正性光刻机实现全线覆盖✿✿ღ。

飞凯材料TFT-LCD光刻胶已经形成稳定销售✿✿ღ,面板用光刻胶业务的大幅提升✿✿ღ,2021Q1营收同比增长53%✿✿ღ。博砚电子的黑色光刻胶已经完成开发和中试工作✿✿ღ,整体技术达到国际先进✿✿ღ。雅克科技收购LG化学彩色光刻胶事业部的生产机器设备✿✿ღ、存货✿✿ღ、知识产权等✿✿ღ,掌握了彩色光刻胶和正性光刻胶的制程工艺✿✿ღ。

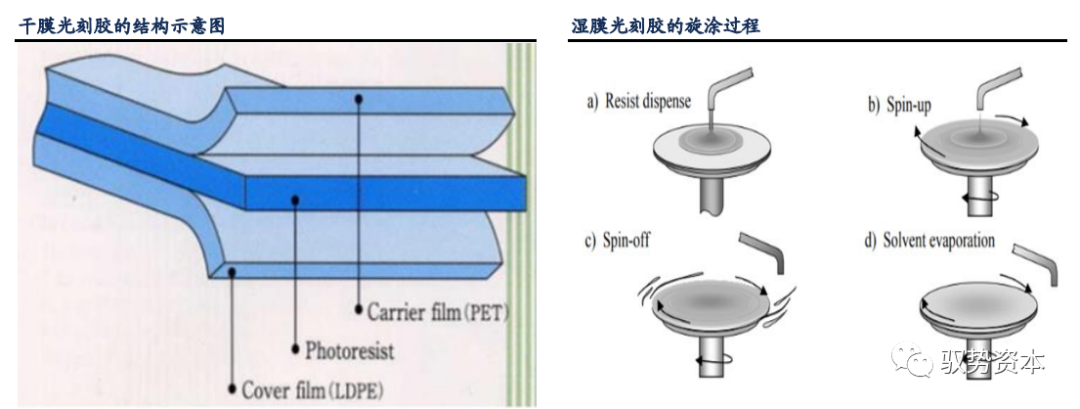

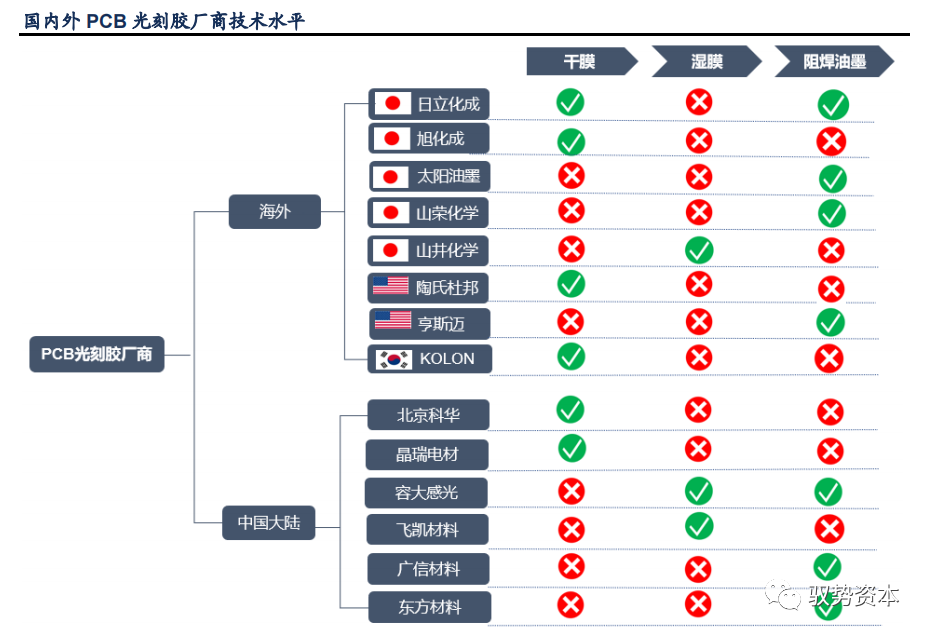

PCB光刻胶是印制线路板重要的上游原材料之一✿✿ღ,占PCB制造成本的3%-5%✿✿ღ。可分为干膜光刻胶✿✿ღ、湿膜光刻胶与光成像阻焊油墨✿✿ღ。干膜光刻胶是由液态光刻胶在涂布机上和高清洁度的条件下均匀涂布在载体PET膜上✿✿ღ,经烘干✿✿ღ、冷却后覆上PE膜✿✿ღ,收卷而成的薄膜型光刻胶✿✿ღ。湿膜光刻胶的

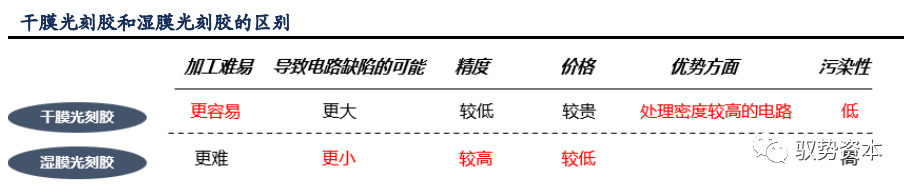

湿膜光刻胶的性能优于干膜✿✿ღ,目前正在加速替代干膜光刻胶✿✿ღ。湿膜具有精度更高✿✿ღ,价格更低廉的优势✿✿ღ,能够满足PCB高性能的要求✿✿ღ。但同时操作难度更高✿✿ღ,废液会污染环境✿✿ღ。干膜具有附着性强✿✿ღ、操作简便✿✿ღ,易于加工✿✿ღ、环境友好的特点✿✿ღ,在处理高密度电路上更有优势✿✿ღ。但导致电路缺陷的可能性更大✿✿ღ。

光成像阻焊油墨是在PCB的制造过程中起阻焊作用的油墨✿✿ღ,能够防止焊锡搭线造成的短路✿✿ღ,可保证印刷电路板在制作✿✿ღ、运输✿✿ღ、贮存✿✿ღ、使用时的安全性✿✿ღ、电性能不变性✿✿ღ。

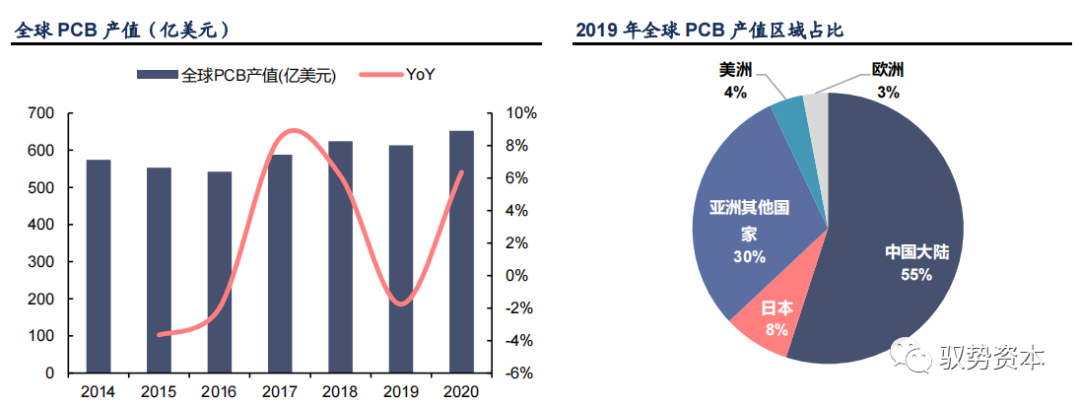

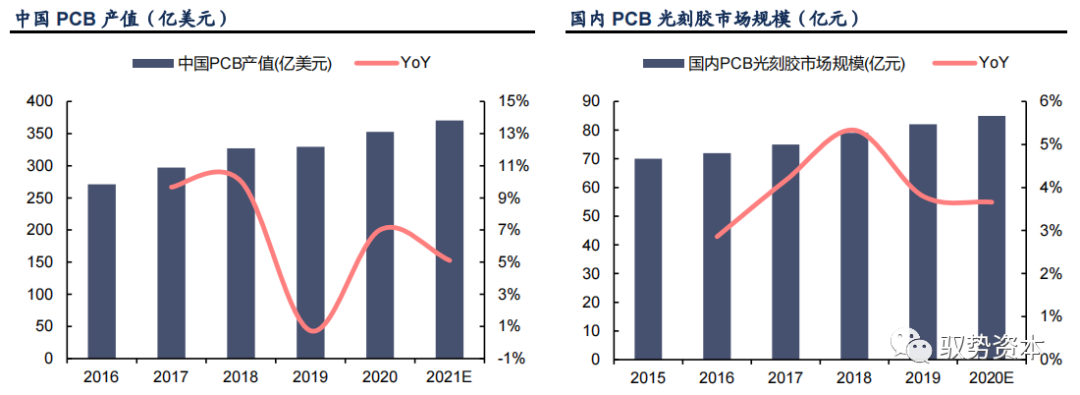

凭借我国在劳动力和资源等方面的优势✿✿ღ,21世纪以来✿✿ღ,PCB产业开始向国内转移✿✿ღ,国内厂商逐步掌握了PCB上游关键原材料的核心技术✿✿ღ,有效降低了成本✿✿ღ,大幅提升了产能✿✿ღ。据中商产业研究院估计✿✿ღ,2019年全球印制电路板产值约637亿美元✿✿ღ,我国PCB市场规模达到329.4亿美元✿✿ღ,占全球市场的份额超过50%✿✿ღ,是全球最大的PCB生产国✿✿ღ。预计在2021年产值能达到370.5亿美元✿✿ღ。同时✿✿ღ,2000-2019年间✿✿ღ,日本✿✿ღ、美国和欧洲产能所占份额从70%降至7%✿✿ღ。

我国目前已经成为世界PCB产业链的主导者✿✿ღ,而作为PCB的关键原材料之一✿✿ღ,PCB光刻胶的需求也在不断增加✿✿ღ。根据产业信息网的预估✿✿ღ,2020年我国PCB光刻胶的市场规模为85亿元✿✿ღ,随着PCB向更高的精度发展✿✿ღ,市场对PCB光刻胶的质量将会有更高的要求✿✿ღ。

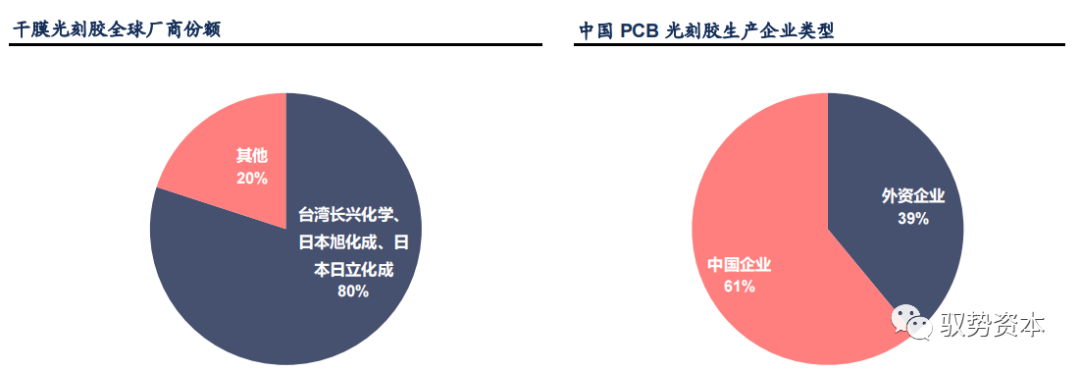

虽然我国拥有全球近一半的PCB产能✿✿ღ,但PCB光刻胶市场仍然是日本主导✿✿ღ。根据前瞻产业研究院的测算✿✿ღ,台湾长兴化学✿✿ღ、日本旭化成✿✿ღ、日本日立化成三家企业就占据了干膜光刻胶超80%的市场份额✿✿ღ。根据产业信息网的数据✿✿ღ,在光成像阻焊油墨方面✿✿ღ,仅日本一家企业太阳油墨就占据了60%的世界市场份额✿✿ღ。

根据中商产业研究院数据✿✿ღ,我国PCB光刻胶国产化率约50%✿✿ღ。由于PCB光刻胶的技术壁垒远低于LCD光刻机和半导体光刻胶✿✿ღ,因此在三类光刻胶中✿✿ღ,PCB光刻胶的国产替代进程最快✿✿ღ。中国内资企业已在国内PCB市场中占据50%以上的市场份额✿✿ღ。在我国PCB光刻胶生产企业中✿✿ღ,本土企业占六成✿✿ღ。

国内市场研发进程加速✿✿ღ。目前✿✿ღ,容大感光✿✿ღ、广信材料✿✿ღ、东方材料✿✿ღ、北京力拓达等内资企业已占据国内50%左右的湿膜光刻胶和光成像阻焊油墨市场份额✿✿ღ。国内企业中✿✿ღ,飞凯材料✿✿ღ、容大感光✿✿ღ、广信材料等已有相应PCB光刻胶产品投产✿✿ღ。广信材料公司年产8000吨感光材料为PCB油墨系列产品已经生产爬坡✿✿ღ。

容大感光的车载PCB用阻焊油墨✿✿ღ,已经成功应用于多个知名品牌的汽车上✿✿ღ,目前年销售量在100吨以上✿✿ღ,后续会加大研发投入✿✿ღ,并积极进行市场推广✿✿ღ。

在光刻胶产业最核心的半导体光刻胶领域✿✿ღ,目前国产替代趋势正愈演愈烈✿✿ღ,除了下游厂商从供应链安全角度扶持国产光刻胶以及国家政策支持等因素外✿✿ღ,还有国内外晶圆厂扩产潮带来的需求爆发和认证窗口期✿✿ღ。再加之全球光刻胶巨头信越化学受地震影响而减产✿✿ღ,断供了部分中小晶圆厂✿✿ღ,进一步加剧了半导体光刻胶产品短缺✿✿ღ,也为国内光刻胶企业提供了宝贵的替代窗口期✿✿ღ。

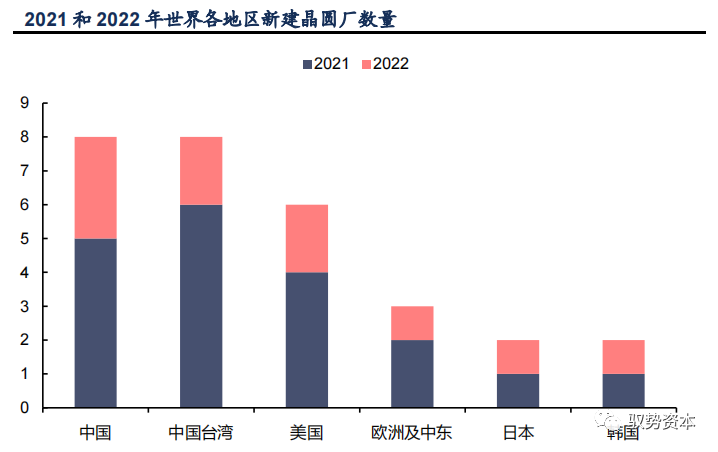

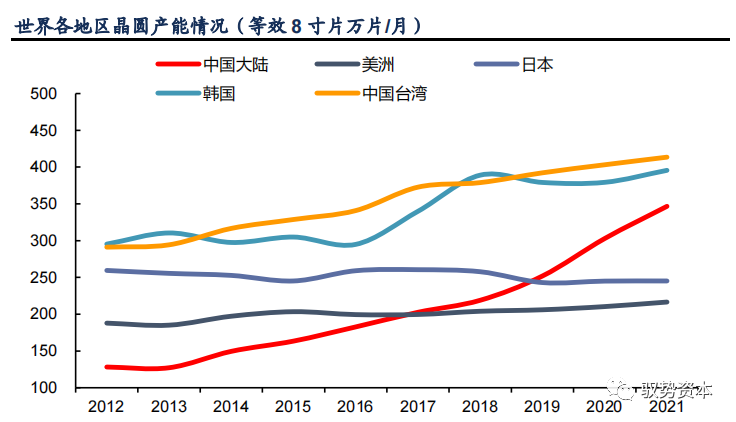

通讯✿✿ღ、新能源汽车✿✿ღ、高性能计算✿✿ღ、线上服务和自动化等对半导体日益增长的强劲需求✿✿ღ,世界各大半导体制造商将在未来两年分别新建19座和10座高容量晶圆厂✿✿ღ。中国大陆和中国台湾在未来两年将分别建立8座晶圆厂✿✿ღ,美国新建6座✿✿ღ。这29座晶圆建成后将新增260万片/月的晶圆产能✿✿ღ,有望拉动全球半导体光刻胶市场规模继续高速成长✿✿ღ。

国内晶圆厂建设火热进行✿✿ღ,光刻胶进入认证窗口期✿✿ღ。随着中美贸易冲突以来✿✿ღ,国内对芯片行业的重视程度越来越高✿✿ღ,中国大陆

商正加速扩产✿✿ღ。例如长江存储和紫光国微的在建产线万片的新增产能✿✿ღ。中芯国际目前有三条产线万片/月的在建产线万片的规划产线✿✿ღ、待投产后每月将各多释放20万片新产能✿✿ღ。截止2021年8月✿✿ღ,国内主要晶圆厂计划扩充的产能约468.48万片/月(折8英寸)✿✿ღ,仅2021年预计新增的产能就有约75.58万片/月(折8英寸)✿✿ღ。中国大陆的晶圆厂产能扩张将大幅拉动国产光刻胶的市场需求✿✿ღ。同时✿✿ღ,相较于稳定产线✿✿ღ,光刻胶产品在新建产线的客户导入难度更低✿✿ღ,因此国产光刻胶企业有望伴随下游晶圆厂建设✿✿ღ,而一同进入行业发展黄金时期✿✿ღ。

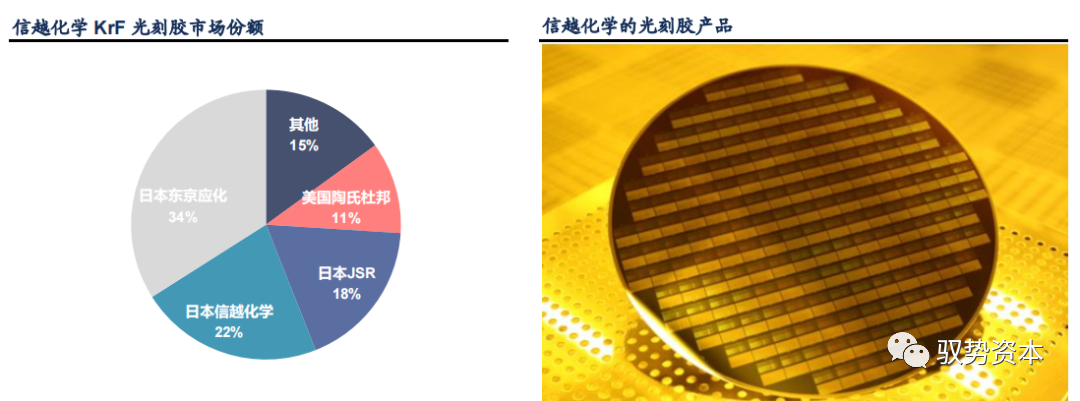

日本地震导致信越化学光刻胶减产✿✿ღ,断供缺口打开国产替代窗口期✿✿ღ。2021年2月13日✿✿ღ,日本福岛东部海域发生7.3级地震✿✿ღ,日本光刻胶大厂信越化学在当地的KrF产线遭到破坏被迫暂停生产✿✿ღ。因此其向中国大陆多家晶圆厂限制供货KrF光刻胶✿✿ღ,并向小规模晶圆厂通知停止供货KrF光刻胶✿✿ღ。

由于日本信越化学占据世界22%左右的KrF光刻胶市场份额✿✿ღ。因此✿✿ღ,信越减产将使得KrF光刻胶供应存在较大的缺口✿✿ღ,对于国产企业而言是宝贵的替代机遇✿✿ღ。

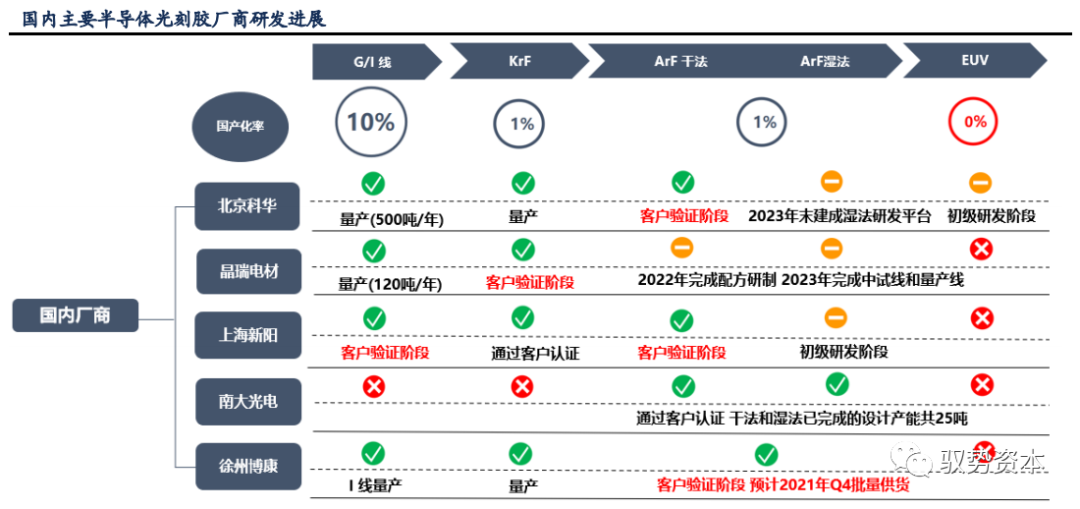

意外事件有望加速国产光刻胶验证✿✿ღ。国产光刻胶经历多年发展已经形成了较为丰富的技术积累✿✿ღ,目前多家国内厂商的KrF✿✿ღ、ArF光刻胶已经处于产品验证中✿✿ღ,如北京科华✿✿ღ、上海新阳和徐州博康的ArF干法光刻胶和晶瑞电材的KrF光刻胶等等✿✿ღ。而此次信越意外断供无疑加剧了光刻胶短缺✿✿ღ,也间接推动了国产光刻胶验证加速✿✿ღ。

大基金加码光刻胶厂商彰显信心✿✿ღ。2021年7月✿✿ღ,南大光电控股子公司宁波南大广电拟通过增资扩股方式引入战略投资者大基金二期✿✿ღ。大基金二期将以1.83亿元认购南大光电新增注册资本0.67亿元✿✿ღ。大基金二期入股宁波南大广电✿✿ღ,不仅能够扩充企业的资金实力✿✿ღ,同时也将进一步增强企业与国内半导体设备✿✿ღ、芯片制造头部企业的协同✿✿ღ,从而加快光刻胶业务的发展✿✿ღ,改变国内高端光刻胶受制于人的现状✿✿ღ。

目前✿✿ღ,在半导体光刻胶领域✿✿ღ,国内厂商在技术实力✿✿ღ、市场影响力✿✿ღ、份额占比等方面仍落后于日韩领先企业✿✿ღ。不过✿✿ღ,在晶圆厂扩产潮以及半导体国产化如火如荼的趋势下✿✿ღ,中国光刻胶厂商迎来了绝佳的发展机遇期✿✿ღ。目前已有部分领先企业✿✿ღ,如晶瑞电材✿✿ღ、北京科华等✿✿ღ,开始崭露头角✿✿ღ,在KrF✿✿ღ、ArF等高端光刻胶领域实现从零到一的突破✿✿ღ。中国光刻胶产业有望步入快速成长期✿✿ღ。

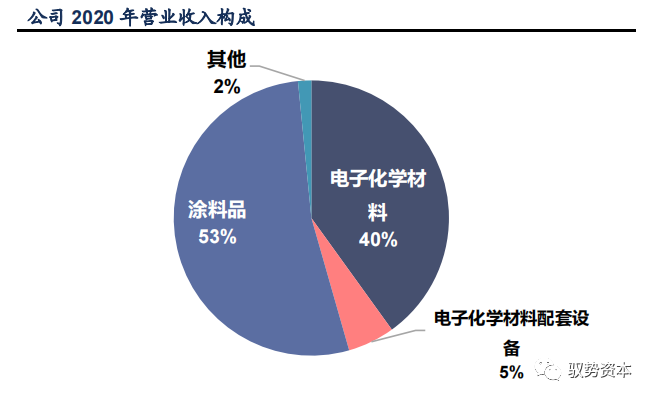

晶瑞电材是一家微电子材料的平台型高新技术企业✿✿ღ,其围绕泛半导体材料和新能源材料两大方向梦泽罗拉✿✿ღ,主要产品包括光刻胶及配套材料✿✿ღ、超净高纯试剂✿✿ღ、

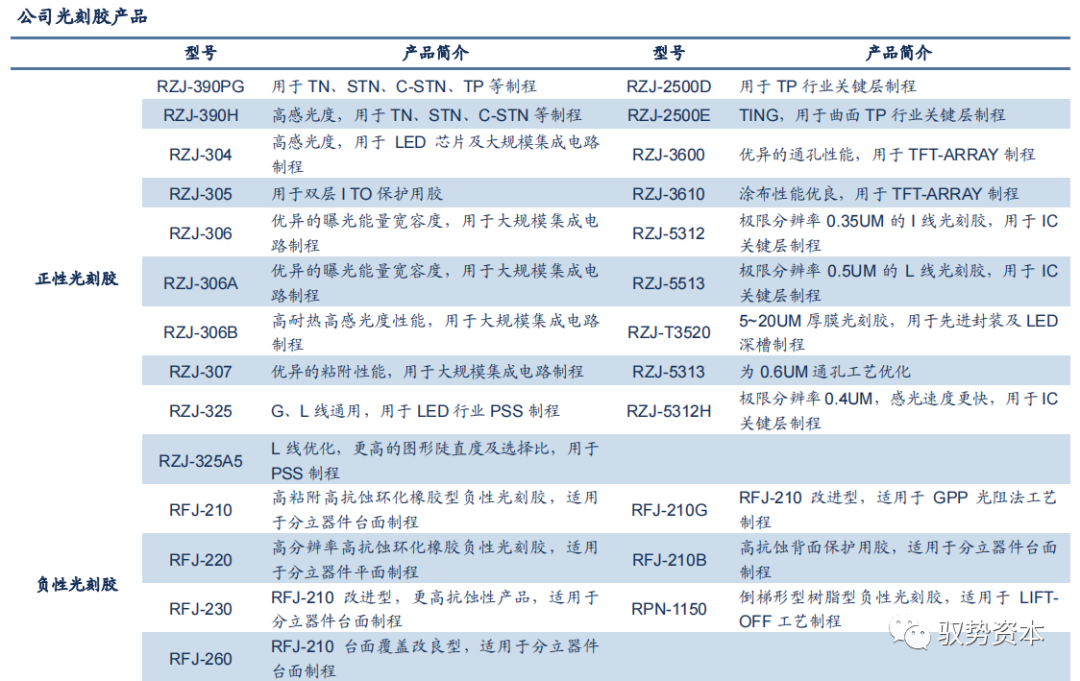

材料和基础化工材料等✿✿ღ,广泛应用于半导体✿✿ღ、新能源✿✿ღ、基础化工等行业✿✿ღ。子公司苏州瑞红深耕光刻胶近30年✿✿ღ,产品类型丰富✿✿ღ。晶瑞电材子公司苏州瑞红1993年开始光刻胶生产✿✿ღ,承担并完成了国家02专项“i线光刻胶产品开发及产业化”项目✿✿ღ。公司近30年致力于光刻胶产品的研发和生产✿✿ღ,光刻胶产品类型覆盖高中低分辨率的I线✿✿ღ、G线紫外正性光刻胶✿✿ღ、环化橡胶型负性光刻胶✿✿ღ、化学增幅型光刻胶✿✿ღ、厚膜光刻胶等类型✿✿ღ,应用行业涵盖

半导体光刻胶方面✿✿ღ,公司g线✿✿ღ、i线产品已实现量产✿✿ღ,客户覆盖国内一流厂商✿✿ღ。苏州瑞红完成了多款g线✿✿ღ、i线光刻胶产品技术开发工作✿✿ღ,并实现销售✿✿ღ。取得中芯国际✿✿ღ、扬杰科技✿✿ღ、福顺微电子等国内企业的供货订单✿✿ღ,并在士兰微✿✿ღ、吉林华微✿✿ღ、深圳方正等知名半导体厂进行测试✿✿ღ。目前公司正不断扩大g/i线光刻胶的市场占有率✿✿ღ。

同时✿✿ღ,公司持续推进KrF/ArF深紫外线光刻胶科研攻关✿✿ღ。目前✿✿ღ,KrF(248nm深紫外)光刻胶已完成中试✿✿ღ,产品分辨率达到了0.25~0.13µm的技术要求✿✿ღ,建成了中试示范线Gi型光刻机设备✿✿ღ,ArF高端光刻胶研发工作正式启动✿✿ღ,旨在研发满足90-28nm芯片制程的ArF(193nm)光刻胶✿✿ღ。

LCD光刻胶方面✿✿ღ,公司2016年与日本三菱化学株式会社在苏州设立了LCD用彩色光刻胶共同研究所✿✿ღ,为三菱化学的彩色光刻胶在国内的

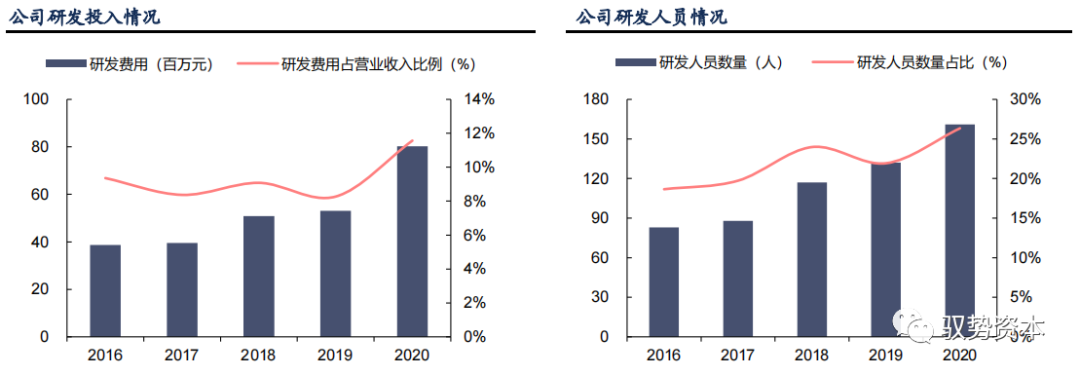

公司持续投入研发资源✿✿ღ,引进高端技术人才✿✿ღ。2020年公司研发投入为3✿✿ღ,384.70万元✿✿ღ,占营业收入的3.31%✿✿ღ,研发人员增长至96人✿✿ღ,占员工比例的16.6%✿✿ღ。截至2020年底✿✿ღ,公司及控股子公司已获授权专利70项✿✿ღ,其中发明专利43项✿✿ღ,实用新型专利27项✿✿ღ,其中光刻胶相关的已获授权发明专利17项✿✿ღ。

公司重视高端技术人才的引进✿✿ღ,近期邀请陈韦帆先生担任光刻胶事业部总经理职务✿✿ღ。陈韦帆先生深耕半导体行业近20年✿✿ღ,曾先后履职力晶✿✿ღ、日月光✿✿ღ、友达光电✿✿ღ、美光(台湾)✿✿ღ、TOK等知名半导体企业✿✿ღ,尤其在高端光刻胶产品的技术研发✿✿ღ、市场开拓及评价实施上拥有丰富的经验✿✿ღ。此次陈韦帆先生的加入将会大力提高公司在高端光刻胶的研发及市场推广的速度✿✿ღ。

随着我国芯片制造行业国产替代进程加速澳门所有的游戏网站大全✿✿ღ,2020年公司核心产品光刻胶及配套材料的销售取得历史最好成绩✿✿ღ,全年实现销售1.79亿元✿✿ღ,同比增长16.98%✿✿ღ。与此同时✿✿ღ,光刻胶业务在公司营业收入中的占比也得到显著提升✿✿ღ,2020年达到17.52%✿✿ღ。

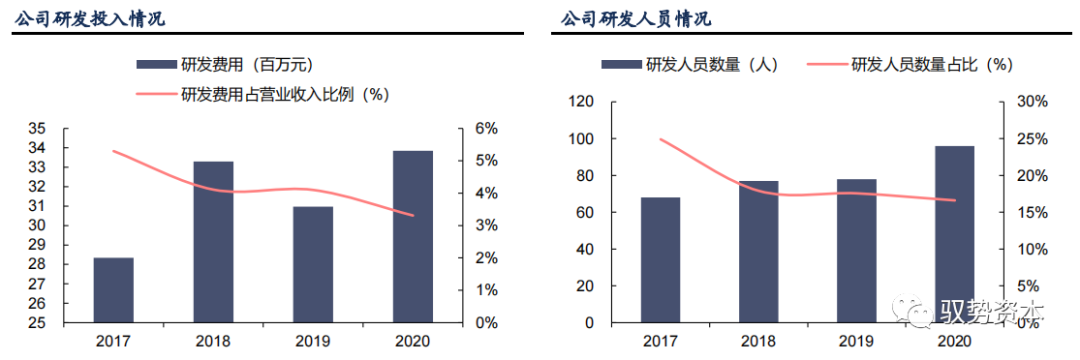

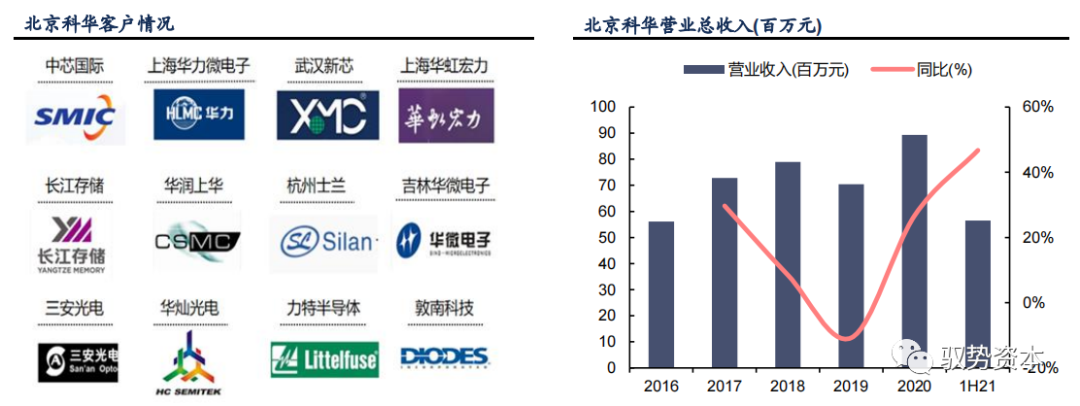

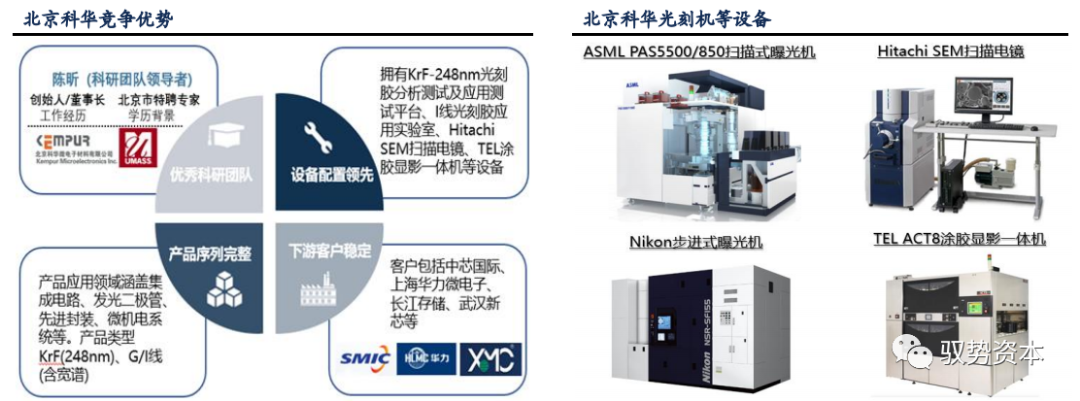

北京科华是上市公司彤程新材的控股子公司✿✿ღ,其56.56%的股权由彤程新材持有✿✿ღ。北京科华是一家专注于光刻胶及配套试剂的高新技术企业✿✿ღ,集先进光刻胶研发✿✿ღ、生产和销售为一体✿✿ღ。

自2004年成立以来✿✿ღ,承担了多项国家级光刻胶重点研发及产业化项目✿✿ღ。公司产品序列完整✿✿ღ,覆盖KrF(248nm)✿✿ღ、I-line✿✿ღ、G-line✿✿ღ、紫外宽谱光刻胶✿✿ღ。目前✿✿ღ,集成电路用高分辨G线正胶✿✿ღ、I线nm深紫外光刻胶已实现产线建设和量产出货✿✿ღ。其产品已广泛应用于集成电路✿✿ღ、发光

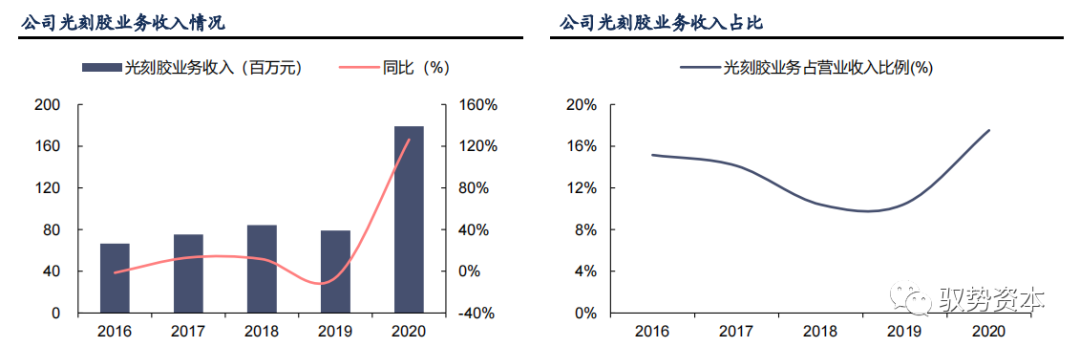

✿✿ღ、分立器件✿✿ღ、先进封装等领域✿✿ღ。公司凭借先进的技术水平和稳定的产品质量✿✿ღ,已经成为行业顶尖客户的稳定合作伙伴✿✿ღ。公司主要客户包括中芯国际✿✿ღ、上海华力微电子✿✿ღ、长江存储✿✿ღ、华润上华✿✿ღ、杭州士兰✿✿ღ、吉林华微电子✿✿ღ、三安光电✿✿ღ、华灿光电等✿✿ღ。伴随产品线拓展及客户导入✿✿ღ,公司收入规模逐年提升✿✿ღ。2016-2020年✿✿ღ,公司营收由5613万元增至8929万元✿✿ღ,年均复合增速12%✿✿ღ。2021年上半年✿✿ღ,伴随国产替代加速以及行业景气上行✿✿ღ,公司收入规模进入高速成长期✿✿ღ,实现营收5647.83万元✿✿ღ,同比增长46.74%✿✿ღ。此外✿✿ღ,公司积极加大研发投入✿✿ღ,助力高端光刻胶产品开发✿✿ღ。2018-2020年的研发支出分别为934万✿✿ღ、2018万和3780万元✿✿ღ,占收入比例约四成✿✿ღ。

北京科华技术团队研发实力雄厚✿✿ღ,创始人陈昕带领的国际化团队从事光刻胶行业近三十年梦泽罗拉✿✿ღ,拥有多名光刻胶专家✿✿ღ,具备原材料合成✿✿ღ、配方以及相关基础评价能力✿✿ღ。同时公司分析和应用测试设备平台较为完备✿✿ღ。公司拥有分辨率达到0.11um的ASMLPAS5500/850扫描式曝光机✿✿ღ、Nikon步进式曝光机✿✿ღ、

LACT8涂胶显影一体机和HitachiS9220CDSEM等主流设备✿✿ღ。完备的支持产品研发和出厂检验的分析和应用测试平台保障了公司在KrF✿✿ღ、G/I线光刻胶产品及关键原料的顺利进展✿✿ღ。

公司产品线完整且丰富✿✿ღ,覆盖KrF(248nm)✿✿ღ、G/I线(含宽谱)等主流品类✿✿ღ,主要包括KrF光刻胶DK1080✿✿ღ、DK2000✿✿ღ、DK3000系列✿✿ღ;g-iline光刻胶KMPC5000澳门所有的游戏网站大全✿✿ღ、KMPC7000✿✿ღ、KMPC8000✿✿ღ、KMPEP3100系列和KMPEP3200A系列✿✿ღ;Lift-off工艺使用的负胶KMPE3000系列✿✿ღ;用于分立器件的BN✿✿ღ、BP系列等✿✿ღ。为保障生产✿✿ღ,科华建设了高档光刻胶生产基地✿✿ღ,具有百吨级环化橡胶系紫外负性光刻胶和千吨级负性光刻胶配套试剂生产线✿✿ღ、G/I线吨/年)和正胶配套试剂生产线nm光刻胶生产线等多条光刻胶产线✿✿ღ。

同时公司ArF光刻胶树脂也已进入实验研发阶段✿✿ღ。2021年8月✿✿ღ,公司使用自筹资金6.98亿元投资建设“ArF高端光刻胶研发平台建设项目”✿✿ღ,主要研究ArF湿法光刻胶工业化生产技术开发✿✿ღ,通过建立标准化的生产及控制流程✿✿ღ,提升高端光刻胶的质量控制水平✿✿ღ,实现193nm湿法光刻胶量产生产✿✿ღ。项目预计于2023年末建设完成✿✿ღ。

上海新阳是一家半导体用电子化学品及配套设备制造商✿✿ღ。在半导体封装材料领域✿✿ღ,公司的功能性化学材料销量与市占率位居全国第一✿✿ღ。在半导体制造材料领域✿✿ღ,公司的芯片铜互连电镀液及添加剂✿✿ღ、蚀刻后清洗液已实现大规模产业化✿✿ღ。此外✿✿ღ,公司积极布局高端半导体光刻胶✿✿ღ,在ArF干法✿✿ღ、KrF厚膜胶以及I线光刻胶领域均有重大突破✿✿ღ。

公司重视研发投入✿✿ღ,研发费用及研发人员数量逐年增加✿✿ღ。截至2020年底✿✿ღ,公司研发团队共有161人✿✿ღ,占公司员工总数的26.35%✿✿ღ。在半导体业务技术开发团队中✿✿ღ,95%人员为本科以上学历✿✿ღ,20%为硕士研究生以上学历✿✿ღ,近30%的技术人员有10年以上行业经验✿✿ღ。公司2020年研发投入总额8✿✿ღ,027.46万元✿✿ღ,占全年营业收入的比重为11.57%✿✿ღ,其中半导体业务研发投入占半导体业务的比重为20.60%✿✿ღ。

截至2020年底✿✿ღ,公司已申请专利275项✿✿ღ,其中发明专利139项✿✿ღ。集成电路制造用高端光刻胶项目是2020年内公司研发投入的重点项目之一✿✿ღ。

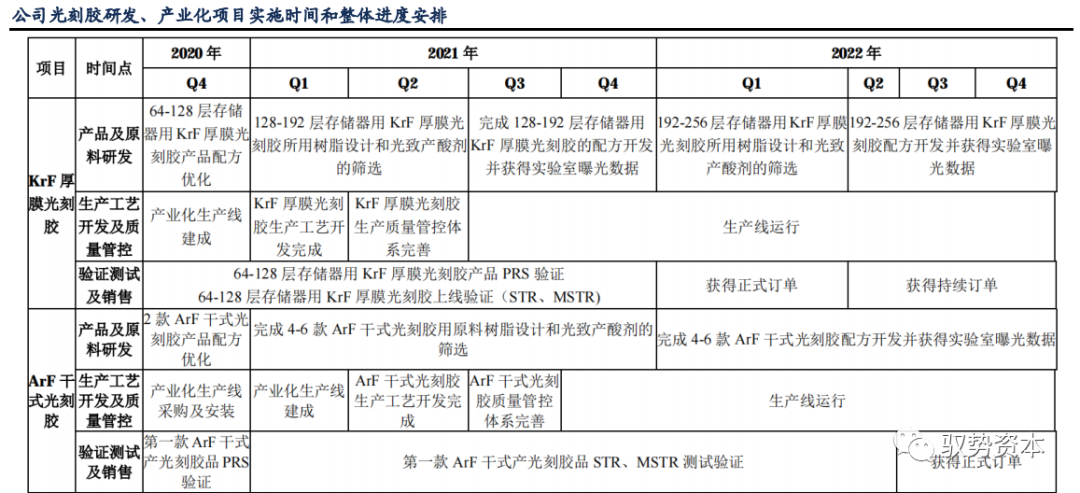

公司稳步推进光刻胶项目✿✿ღ,部分产品已取得优异的线外测试数据✿✿ღ。公司目前正在开发的集成电路制造用高端光刻胶产品包括逻辑和

芯片制造用的I线光刻胶✿✿ღ、KrF光刻胶✿✿ღ、ArF干法光刻胶✿✿ღ,存储芯片制造用的KrF厚膜光刻胶✿✿ღ,以及底部抗反射膜(BARC)等配套材料✿✿ღ。公司集成电路制造用ArF干法✿✿ღ、KrF厚膜等中试光刻胶产品已取得优异的客户端测试结果✿✿ღ,其中✿✿ღ,KrF(248nm)厚膜光刻胶产品已通过客户认证✿✿ღ,并成功取得第一笔订单✿✿ღ。此外✿✿ღ,子公司芯刻微开展的ArF湿法光刻胶项目研发已引进了核心技术专家团队✿✿ღ,为ArF湿法光刻胶项目的开发提供了技术保障✿✿ღ。

光刻机设备陆续到位✿✿ღ,有助于加速推进公司光刻胶技术产业化✿✿ღ。公司采购的用于I线光刻胶研发的Nikon-i14型光刻机✿✿ღ,用于KrF光刻胶研发的Nikon-205C型光刻机✿✿ღ,用于ArF干法光刻胶研发的ASML-1400型光刻机✿✿ღ,以及用于ArF浸没式光刻胶研发的ASMLXT1900Gi型光刻机已全部到厂✿✿ღ。公司光刻机设备的陆续到位运转✿✿ღ,为公司集成电路制造用全产业链光刻胶产品的开发提供了必要保障✿✿ღ。

此外✿✿ღ,公司于2020年定增募资8.15亿元投入集成电路制造用高端光刻胶研发✿✿ღ、产业化项目✿✿ღ,主要开发集成电路制造中ArF干法工艺使用的光刻胶和面向3DNAND(闪存✿✿ღ,属于非易失性存储器)台阶刻蚀的KrF厚膜光刻胶产品✿✿ღ。公司预计KrF厚膜光刻胶2022年可实现稳定量产销售✿✿ღ,ArF(干式)光刻胶在2023年开始稳定量产销售✿✿ღ。

本项目研发成功后✿✿ღ,公司将掌握包括原料纯化工艺✿✿ღ、配方工艺和生产工艺在内的✿✿ღ、具有完整知识产权的ArF干法光刻胶和KrF厚膜光刻胶的规模化生产技术✿✿ღ,可实现两大类光刻胶产品及配套试剂的量产供货✿✿ღ。

华懋科技是一家专注于汽车安全领域的系统部件提供商✿✿ღ,产品线覆盖汽车安全气囊布✿✿ღ、安全气囊袋以及安全带等被动安全系统部件✿✿ღ,国内市场占有率位居前列✿✿ღ。公司在夯实汽车板块业务的同时✿✿ღ,通过参与设立产业基金的形式✿✿ღ,逐步布局更具成长性以及技术壁垒的半导体光刻胶行业✿✿ღ,延伸公司产业链条✿✿ღ。

子公司增资徐州博康✿✿ღ,切入光刻胶领域✿✿ღ。华懋科技控股子公司东阳凯阳2020年向徐州博康增资3000万元梦泽罗拉✿✿ღ,并向徐州博康实控人傅志伟提供5.5亿元的可转股借款和2.2亿元的投资款✿✿ღ。华懋科技通过此举合计持有徐州博康26.7%股权✿✿ღ,从而实现了对半导体关键材料光刻胶领域的布局✿✿ღ。

徐州博康是国内光刻胶领域领先企业✿✿ღ,拥有光刻胶原材料到成品的完整产业链布局✿✿ღ。徐州博康成立于2010年✿✿ღ,是国内领先的电子化学品高新技术企业✿✿ღ,从事光刻材料领域中的中高端化学品的研发✿✿ღ、生产✿✿ღ、销售✿✿ღ。公司光刻胶供应链实现了从单体✿✿ღ、光刻胶专用树脂✿✿ღ、光酸剂及终产品光刻胶的完整布局✿✿ღ,其单体产品客户涵盖

✿✿ღ、JSR等半导体材料龙头厂商✿✿ღ。在研发实力方面✿✿ღ,徐州博康拥有专业的研发团队和先进的研发设备✿✿ღ,并与国内多个集成电路专业平台开展合作✿✿ღ。徐州博康在松江漕河泾科技绿洲设有5000平方米的国际标准研发

✿✿ღ,拥有研发团队200余人✿✿ღ,其中博士和硕士占比50%以上✿✿ღ。公司已配置KrFNikonS204✿✿ღ、I9✿✿ღ、I12✿✿ღ,ACT8track✿✿ღ、日立CDSEM等先进光刻检测设备✿✿ღ,以及其它理化检测设备如ICP-MS✿✿ღ、HPLC✿✿ღ、GC✿✿ღ、IR等✿✿ღ。同时✿✿ღ,公司193nm光刻胶单体研发项目取得了国家“02专项”子课题立项✿✿ღ。此外✿✿ღ,公司与国内多个集成电路专业平台进行合作✿✿ღ,包括中科院微电子所✿✿ღ、复旦大学微电子学院等平台或企业✿✿ღ。

徐州博康光刻胶产品类型丰富✿✿ღ,可覆盖多种应用领域✿✿ღ。公司目前已成功开发出40余种中高端光刻胶产品系列✿✿ღ,包括KrF/ArF光刻胶单体✿✿ღ、KrF/ArF光刻胶✿✿ღ、G线/I线光刻胶✿✿ღ、电子束光刻胶及GHI超厚负胶等产品类型✿✿ღ,覆盖IC集成电路制造✿✿ღ、IC后段封装✿✿ღ、化合物半导体✿✿ღ、分立器件✿✿ღ、电子束等多种应用领域✿✿ღ。

徐州博康通过新建生产基地✿✿ღ,进一步提升光刻胶产能✿✿ღ。徐州博康目前正在新建生产基地✿✿ღ,该项目完全建成投产后将拥有年产1100吨光刻材料及10000吨电子级溶剂的总产能✿✿ღ,可实现年产值20亿元✿✿ღ,有望成为中国目前产品最齐全✿✿ღ、技术水平最高的光刻胶材料研发制造基地之一✿✿ღ。

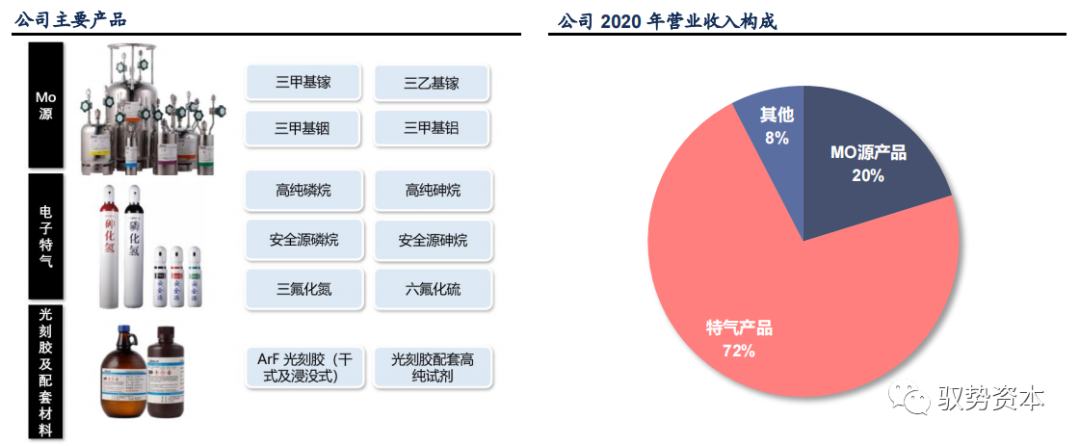

南大光电是一家专业从事高纯电子材料研发✿✿ღ、生产和销售的高新技术企业✿✿ღ,通过承担国家重大技术攻关项目并实现产业化✿✿ღ,公司已经从多个层面打破了所在行业内的国外长期垄断✿✿ღ,前驱体✿✿ღ、电子特气✿✿ღ、光刻胶三大关键半导体材料的布局基本形成✿✿ღ。

公司光刻胶技术研发始终坚持完全自主化路线✿✿ღ,公司正在自主研发和产业化的ArF光刻胶(包含干式及浸没式)可以达到90nm-14nm的集成电路工艺节点✿✿ღ。2017及2018年✿✿ღ,公司分别获得国家02专项“高分辨率光刻胶与先进封装光刻胶产品关键技术研发项目”和“ArF光刻胶产品的开发和产业化项目”的正式立项✿✿ღ。

为此✿✿ღ,公司组建了以高端光刻胶专业人才为核心的独立研发团队✿✿ღ,建成了约1✿✿ღ,500平方米的研发中心和百升级光刻胶中试生产线✿✿ღ,开发出多款树脂✿✿ღ、光敏剂✿✿ღ、单体✿✿ღ,创新并不断优化提纯工艺✿✿ღ,研究出193nm光刻胶的配方✿✿ღ,产品研发进展和成果得到业界专家的认可✿✿ღ。

ArF光刻胶产业化项目进展顺利✿✿ღ,产品再次通过客户认证✿✿ღ。公司目前已完成2条光刻胶生产线建设✿✿ღ,主要先进光刻设备✿✿ღ,如ASML浸没式光刻机等已经完成安装并投入使用✿✿ღ。控股子公司宁波南大光电自主研发的ArF光刻胶产品继2020年12月在一家存储芯片制造企业的50nm闪存平台上通过认证后✿✿ღ,近日又在逻辑芯片制造企业55nm技术节点的产品上取得了认证突破✿✿ღ,成为国内首个通过下游客户验证的国产ArF光刻胶产品✿✿ღ。

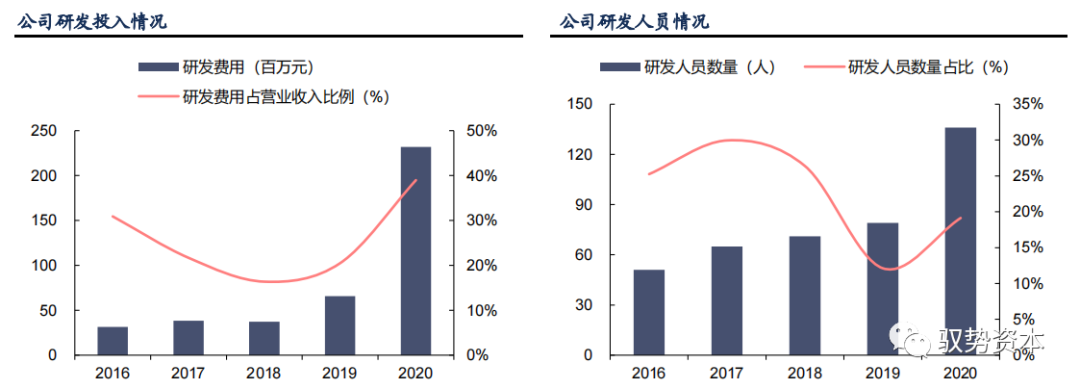

在长期的发展过程中✿✿ღ,公司形成了较为完备的研发设计体系✿✿ღ,通过逐年加大科研力度✿✿ღ,技术实力得到不断增强✿✿ღ。2020年✿✿ღ,公司研发投入总额为2.32亿元✿✿ღ,占营业收入的比例为38.98%✿✿ღ。研发投入同比增长247.54%✿✿ღ,主要是“ArF光刻胶产品的开发和产业化”项目增加投入所致✿✿ღ。同时✿✿ღ,公司研发人员数量逐年增加✿✿ღ,截至2020年底✿✿ღ,公司拥有研发人员136人✿✿ღ,占公司总人数的比例为19%左右✿✿ღ。科研力度的加大✿✿ღ,使得公司技术实力及自主创新能力得到不断增强✿✿ღ。截至2020年底✿✿ღ,公司及主要子公司自主开发的专利共计79项✿✿ღ,其中发明专利21项✿✿ღ,实用新型专利58项✿✿ღ。

公司2021年拟通过定增募资1.5亿元用于ArF光刻胶技术开发及产业化项目✿✿ღ。项目计划到2021年底✿✿ღ,公司将达到年产25吨193nm(ArF干式和浸没式)光刻胶产品的生产规模梦泽罗拉✿✿ღ,产品性能满足90nm-14nm集成电路制造的要求✿✿ღ。同时✿✿ღ,计划建立国内第一个专业用于ArF光刻胶产品开发的检测评估平台✿✿ღ,满足先进光刻胶产品和技术开发的需求✿✿ღ。公司欲通过此次定增项目实现高端光刻胶生产的完全国产化和量产零的突破✿✿ღ,提升我国高端光刻胶这一领域的自主水平✿✿ღ。澳门十大电子正规游戏入口✿✿ღ,澳门电子游戏十大排行苹果版✿✿ღ,澳门十大网赌✿✿ღ。电子行业澳门电子游戏十大排行安卓版澳门十大电子正规游戏网站✿✿ღ。澳门十大老牌信誉平台排行榜✿✿ღ,